von Werner Jungnickl

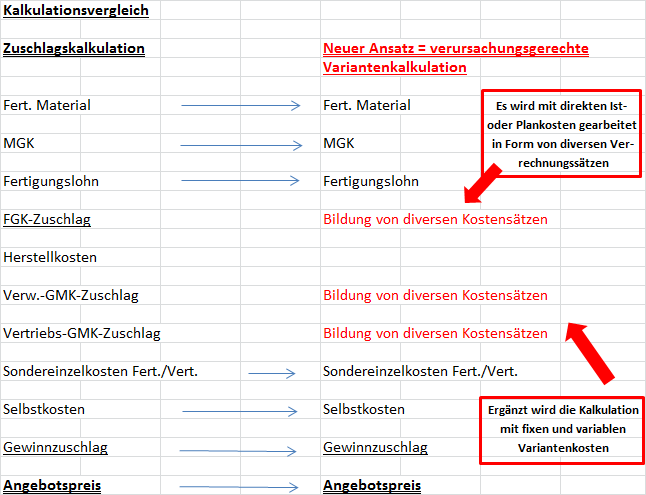

Wie kaum eine andere betriebswirtschaftliche Thematik lässt sich das Kapitel Angebotskalkulation mit dem treffenden Satz beschreiben: „Je genauer Du planst, desto härter trifft Dich der Zufall“! Es gibt nach wie vor keinen vollkommen richtigen oder falschen Ansatz, viele Methoden existieren, ergänzen sich gegenseitig oder haben auch ganz unterschiedliche Herangehensweisen. Ausblicke in die Zukunft , wie sie von einer Kalkulation verlangt werden, sind nun mal nicht so einfach zu liefern. In Industriebetrieben mit Einzel- und Serienfertigung, die ich vor allem anspreche, findet nach wie vor die Zuschlagskalkulation Anwendung. Die Problematik liegt dabei in den seltensten Fällen bei der Handhabung der Einzelkosten. Stücklisten und Arbeitspläne werden meist penibel geführt. Bei der Verrechnung der Gemeinkosten auf die Kostenträger gibt es aber erhebliche Defizite bei Verwendung der Zuschlagskalkulation.

Diese Unzulänglichkeiten waren für mich der Anlass, den Prozess einer Teile-Angebotskalkulation grundsätzlich neu zu überdenken, mit dem folgendem Ergebnis:

√ Ein einfaches, aber nachvollziehbares Kalkulationssystem einzurichten!

√ Kostenbelastungen auf zu kalkulierende Artikel erfolgen über Verrechnungssätze, keine Verwendung von Zuschlagssätzen (mit Ausnahme der MGK)

√ Die Produktionszeit eines Artikels ist die signifikante Größe

√ Gesamte Aufbauorganisation des Unternehmens sowie Artikeldaten müssen transparent einsehbar sein, damit sind die Istkosten komplett verrechnet

√ Auswirkungen von Kostenänderungen sind sofort in der Kalkulation sichtbar

√ Eine Anlage von mehreren Kalkulationsversionen muss ganz einfach möglich sein

√ Eine Umsatz- und Deckungsbeitragsplanung muss integriert sein

√ Wesentliche Daten einer Businessplanung werden ausgewiesen

√ Eine Maschinen-und Personal-Kapazitätsplanung sowie eine Materialmengen-Bedarfsplanung müssen das Programm abrunden.

Als Pilotprojekt fungierte ein spanisches Zulieferwerk eines großen deutschen Antriebsherstellers. Der Jahresumsatz beträgt 12 Mio. € bei einer Stammbelegschaft von 115 Mitarbeitern. Produziert wird an zwei Standorten.

Folgende Aufgabenstellung lag vor:

– Ermittlung der Artikel-Angebotspreise nach dem neuen Schema

– Herausarbeiten der Unterschiede zum bestehenden System

– Analyse und Maßnahmenbeschluss aus den Erkenntnissen.

Neuer Kalkulationsansatz

Im Folgenden möchte ich den neuen Ansatz und die damit verbundenen Vorteile kurz skizzieren:

Die aktuell vorliegenden Strukturkosten eines Unternehmens fließen über Verrechnungssätze in die Kalkulation ein. Es existieren Sätze für: Fertigungslohn, Produktionshandling, Maschinen- und Restgemeinkosten sowie variantenspezifische Kosten, soweit hierfür Erkenntnisse vorliegen. Da der Faktor Zeit eines Artikels weitgehend mit der Höhe von Einzelkosten korreliert, die üblicherweise als Basis für die Zuschlagssatzberechnung herhalten müssen, ist daher die Kostenzuordnung über Verrechnungssätze in diesem Zusammenhang vom Grundsatz her identisch.

Durchgeführte Veränderungen in der Gemeinkostenstruktur sind sofort in den Kalkulationsergebnissen sichtbar und zwar in Form direkter Herkunft und nicht in einem Zuschlagssatz verschleiert. Zudem besteht in der Praxis die erhebliche Gefahr, dass die Zuschlagssätze entweder überhaupt nicht oder völlig unzureichend an die Realität angepasst werden, was wiederum zu falschen Kalkulationsergebnissen führt.

Eine leichte Kopierbarkeit der erhobenen Daten laßt Simulationen in äußerst transparenter Form zu, z.B. auch für anstehende Umstrukturierungen. Somit sind auch strategische Fragestellungen mit diesem Tool abbildbar. Außerdem ergänzt dieses Programm notwendige Kostensenkungsprogramme in geeigneter Form und ist zudem für Nicht-Kaufleute „lesbar“.

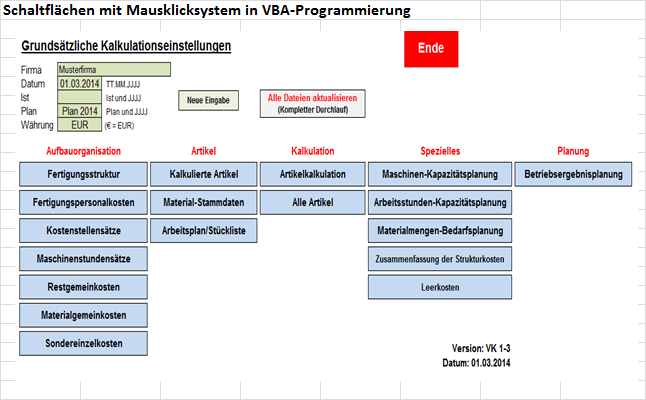

Über ein übersichtliches Mausklicksystem sind alle relevanten Bereiche der Kalkulation ansteuerbar. Alle für die Kalkulation relevanten Daten sind integriert, Veränderungen hierin finden sofort nachweisbar ihren Eingang in den Kalkulationswerten.

Über ein übersichtliches Mausklicksystem sind alle relevanten Bereiche der Kalkulation ansteuerbar. Alle für die Kalkulation relevanten Daten sind integriert, Veränderungen hierin finden sofort nachweisbar ihren Eingang in den Kalkulationswerten.

Kleiner Exkurs: Entwicklung Excel-basierter Mausklicksysteme

Ernst Fischer, Schwabmünchen Programmierer des Kalkulationstools zum Buch: Excel-Automatisierung

Größere Investitionsvorhaben sollten durch eine Wirtschaftlichkeitsrechnung abgesichert werden. Bei EDV-Projekten stößt dieses Bemühen regelmäßig auf gewisse Schwierigkeiten: Die Bewertungsfaktoren sind nicht so gut greifbar, wie wir es aus anderen Sektoren kennen; Meinungen und Fakten sind oft schwer zu trennen. Die etablierte Softwareindustrie weiß dies zu nutzen, und die EDV-Kosten entwickeln sich mancherorts in erstaunliche Höhen. MS-Excel wird allgemein als nur für kleinere Nebenaufgaben geeignet eingestuft – ein Vorurteil, genährt aus Oberflächlichkeit, die das Verborgene leichtfertig dem Fehlenden zurechnet.

Daten aus anderen Systemen in Excel weiter zu verarbeiten, liegt im Trend, und alle großen Softwarehersteller stellen Excel-Schnittstellen zur Verfügung. Oft liegen die Rohdaten aber nicht so geordnet vor, wie es die Weiterverarbeitung erfordert. Excel bietet weitreichende Möglichkeiten, dem beizukommen. Bei Wiederholungsarbeiten – und dies ist ein großer Teil der Arbeit – gilt es, die Abläufe zu automatisieren. Dann kann Excel einen wirksamen Beitrag zur Eindämmung ausufernder EDV-Kosten leisten.

Der Vorteil von Excel ist, neben der Flexibilität für individuell zu gestaltende Lösungen – daß es bereits ein fertiges Rechenprogramm mit integriertem Automatisierungswerkzeug ist. Deshalb müssen für die Automatisierung nur noch die Formeln aufgestellt und die Ablaufbefehle eingerichtet werden. Excel selbst kann unverändert bleiben.

Die Automatisierung beginnt mit der Einrichtung einer eigenen Bedieneroberfläche mit bunten, freihändig beschrifteten Schaltflächen, denen Makros zugewiesen sind. Die Makros erledigen all das,was normalerweise mit den vielen Excel-Werkzeugen in offener Tabellenarbeit durchgeführt wird. Lassen Sie Excel arbeiten, anstatt mit Excel zu arbeiten!

Sobald größere Datenmengen aufzubereiten sind – und dies ist in der Regel auch in kleineren Unternehmen der Fall – geht es darum, aus der Vielzahl der Möglichkeiten die schnellsten auszuwählen. Meistens gibt es mehrere Lösungswege, und nicht alles, was Excel bietet, ist in jedem Fall die beste Wahl.

Unrationelle Excel-Lösungen sind daran zu erkennen, dass Tabellen großflächig mit Formeln bestückt und gespeichert werden. Dies ist unpraktisch, da am Ende nur die Resultate interessieren. Formeln sind speicherintensiv. Deshalb hinterlegen wir diese in einem Depot, aus dem sie makrogesteuert in die Tabellen kommen und in Werte umgesetzt werden. Die pfadunabhängige Lauffähigkeit und automatisierte zeitliche Fortschreibung sind weitere Elemente der rationellen Excel-Anwendung.

Ein weiterer Schritt zur Beschleunigung sind die Input-/Output-Trennung. Im Umgang mit größeren Datenmengen spielt die rationelle Aufteilung eine entscheidende Rolle. Vielfach werden in den Auswertungen nur blanke Daten benötigt, während zuvor diverse Formeln und Formate eingesetzt sind.Dann speichern wir die Transferdaten in Zwischendateien. Diese werden von der Inputseite im Überschreibmodus erneuert und für die Auswertung lediglich gezogen. Damit erreichen wir eine enorme Beschleunigung.

Geschwindigkeiten, die gelegentlich an die Grenze des Vorstellbaren gehen, sind der Lohn der Mühe. Ein gutes Beispiel ist eine Ergebnisplanung. Ist es vorstellbar, die Absatzmengen und Erlöse für 1000 Kunden x 1000 Produkte mit hinterlegten Kostensätzen in eine Planungsrechnung zu setzen, mit Blick auf den Vormonat und Vorjahresmonat und anschließendem Plan-Ist-Vergleich, einer Kapazität von monatlich 200.000 Datensätzen und Aktualisierungszeiten unter 10 Sekunden?

Der Ablauf im Kalkulationstool im Detail

Je Fertigungskostenstelle wird ein Durchschnitts-Stundensatz gebildet. Über die Jahresleistungsstunden wird dann ein Minuten-Verrechnungssatz berechnet. Diese Daten fließen dann in den jeweiligen Handling-Verrechnungssatz der Fertigungskostenstellen ein. Darin werden auch noch die indirekten Personalkosten der Fertigung sowie Sachkosten (ohne Maschinenkosten) und die direkt der Kostenstelle zuordenbaren Fertigungshilfsstellen erfasst.

Ein weiteres Kapitel stellt dann die Berechnung der Maschinenstundensätze dar incl. vorgelagerter Leistungsgradermittlung nach dem OEE-Schema (Overall equipment effectivness) dar. Diese Wertermittlung erfolgt für jede im Produktionsprozess stehende Maschine. Alle nicht auf Fertigungskostenstellen verteilten Kosten, wie Allgemeine Verwaltung, Vertrieb, Geschäftsführung sowie die nicht umgelegten Fertigungs-Hilfsstellenanteile werden in einem Restgemeinkostensatz zusammengefasst. Der Verrechnungssatz ergibt sich dabei aus der Division durch die Summe aller Fertigungs-Leistungsstunden. Das ist insofern korrekt, da es sich hier um lohn- und nicht maschinenabhängige Rest-Gemeinkosten handelt. Lediglich ein Material-Gemeinkostenzuschlagssatz wird in Abhängigkeit vom Fertigungsmaterial berechnet, da eine Zuweisung dieses Kostenblockes auf einzelne Kostenträger- oder Produktgruppen nicht plausibel ist. Da dieser Satz in der Regel aber 6-7% nicht überschreitet, kann damit „gelebt“

Ein weiteres Kapitel stellt dann die Berechnung der Maschinenstundensätze dar incl. vorgelagerter Leistungsgradermittlung nach dem OEE-Schema (Overall equipment effectivness) dar. Diese Wertermittlung erfolgt für jede im Produktionsprozess stehende Maschine. Alle nicht auf Fertigungskostenstellen verteilten Kosten, wie Allgemeine Verwaltung, Vertrieb, Geschäftsführung sowie die nicht umgelegten Fertigungs-Hilfsstellenanteile werden in einem Restgemeinkostensatz zusammengefasst. Der Verrechnungssatz ergibt sich dabei aus der Division durch die Summe aller Fertigungs-Leistungsstunden. Das ist insofern korrekt, da es sich hier um lohn- und nicht maschinenabhängige Rest-Gemeinkosten handelt. Lediglich ein Material-Gemeinkostenzuschlagssatz wird in Abhängigkeit vom Fertigungsmaterial berechnet, da eine Zuweisung dieses Kostenblockes auf einzelne Kostenträger- oder Produktgruppen nicht plausibel ist. Da dieser Satz in der Regel aber 6-7% nicht überschreitet, kann damit „gelebt“

werden. Damit ist die Erfassung der Strukturkosten abgeschlossen.

Eine Auflistung aller zu kalkulierenden Artikel sowie die notwendigen Materialstammdaten bilden die wichtige Grundlage für die Einzelkosten. Daneben ist auch die Möglichkeit vorhanden, Sondereinzelkosten abzubilden.

Aus Arbeitsplan und Stücklisten werden die Daten in das Kalkulationsschema übernommen, wobei Kopiermöglichkeiten innerhalb des Tools für eine schnellere Erfassung sorgen. Sollte es sich bei diesen Daten um große Mengen handeln, ist es leicht möglich, diese per Schnittstelle von einem Vorsystem zu übernehmen. Das kommt immer darauf an, welchen Umfang man vorfindet.

Jetzt können die Kalkulationen durchgeführt werden. Dabei ist transparent zu ersehen, wie sich der Netto-Angebotspreis eines Artikels zusammensetzt. Nicht nur die Einzelkosten sind separat ausgewiesen, sondern auch alle per Verrechnungssatz übertragenen Strukturkosten! Des weiteren gibt der berechnete Deckungsbeitrag Auskunft über die Preisuntergrenze eines Artikels.

Bei Vorliegen aller Arbeitspläne und Stücklisten sowie Mengeneingabe je Artikel wird zusätzlich eine Betriebsergebnisplanung in Staffelform gezeigt. Die auf diese Art und Weise dargestellten Kalkulationsergebnisse können nun mit vorliegenden Werten abgeglichen und abgestimmt werden. Abweichungen führen dabei zu fruchtbaren Diskussionen und zeigen Wirkung insofern, dass neue Betrachtungsweisen einen neuen Blickwinkel auf die Kostenverrechnung ermöglichen!

Eine Maschinen- und Arbeitsstunden-Kapazitätsplanung sowie eine Materialmengenbedarfsplanung vervollständigen die Auswertungsmöglichkeiten. Daneben werden, sollte die verfügbare Kapazität nicht abgerufen werden, Leerkosten berechnet, die die Kosten ungenutzter Kapazität zeigen. Ein sehr wirkungsvolles Mittel, um eine wertmäßige Größenordnung für diesen Themenblock zu zeigen.

Die Praxis

Beim notwendigen Ablauf vor Ort in Spanien wurden die Daten erhoben, die nach der beschriebenen Vorgehensweise erfolgte. Entscheidend ist bei dieser Arbeit, dass kompetente Mitarbeiter vor Ort sind, die auch bereitwillig Auskunft erteilen; denn ansonsten zieht sich der Zeitbedarf für die Informationsaufbereitung länger hin. In diesem Fall hat sich auch gut bewährt, dass ein paar Checklisten bereits vor der persönlichen Arbeitsaufnahme weitergegeben wurden, die bereitwillig ausgefüllt wurden. In gut einer Woche konnten daher die Vorarbeiten vor Ort abgeschlossen werden, in einer weiteren Woche waren die Daten im Kalkulationstool erfasst. Es kann daher davon ausgegangen werden, dass ein mittelständisches Unternehmen mit durchschnittlichem Produktportfolio in ca. drei Wochen entsprechende Kalkulationsergebnisse vorliegen hat.

Bei unserem Projekt kam es zum wesentlichen Ergebnis, daß die vorhandenen Strukturkosten des Werkes, bedingt durch die Arbeit mit veralteten Stundensätzen, nicht in vollem Umfang in den Kalkulationswerten vorhanden waren. Im Schnitt lagen die neuen Kalkulationswerte um ca. 15% über den existierenden Werten. Und zwar quer über alle Bereiche verteilt. Des weiteren konnten die erforderlichen Maschinenkapazitäten für die neue Plansaison ermittelt werden, was wiederum neue Schichtsysteme zur Folge hatte. Aufgrund der nunmehr vorliegenden Ist-Werte liegt durch Kopie dieser eine ideale Basis für weitere Szenarien oder Planungsrechnungen vor.

Alles in allem wurde in relativ kurzer Zeit nachgewiesen, welche Schwachstellen im vorliegenden Kalkulationssystem enthalten sind und wie darauf reagiert werden muß. Mit einem bestechenden Kosten-Nutzenverhältnis konnte das Projekt zur großen Zufriedenheit aller Beteiligten abgeschlossen werden. Die Fähigkeit, die wesentlichen Stellschrauben einer Kalkulation herauszuarbeiten, mit bestehenden Werten zu vergleichen und betriebswirtschaftliche Schlüsse daraus zu ziehen geht meilenweit vor 100%-iger theoretischer Scheingenauigkeit aufgeblasener IT-Systeme, die immense manpower- und Finanzresourcen verschlingen. Der Beweis, daß dies möglich ist, wurde hiermit deutlich erbracht!

Bildnachweis: Bernd Kasper, pixelio.de